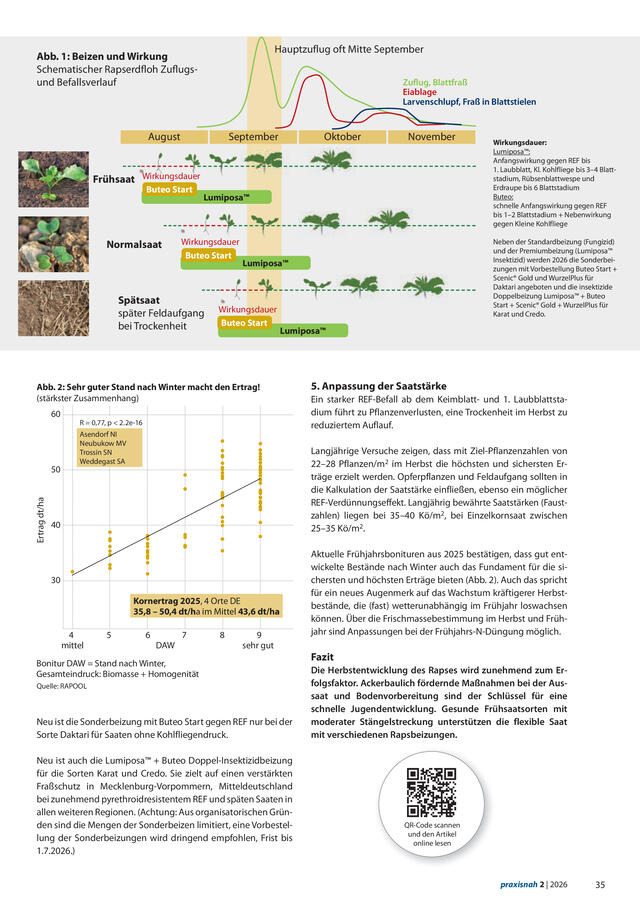

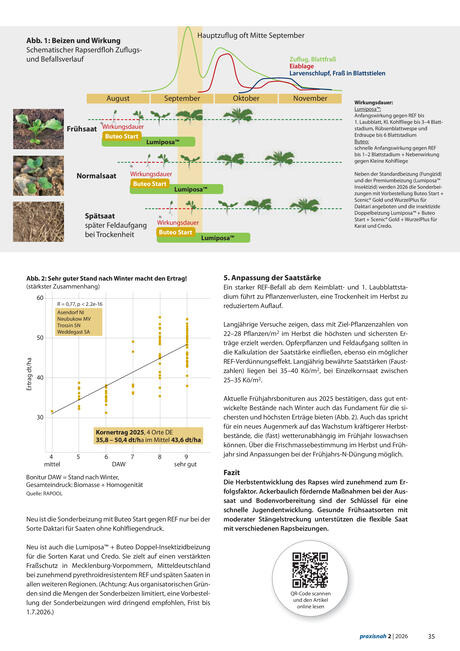

Die Weizenbilanz – nur noch 19% Lagerbestand

Die Versorgungslage ist bei Weizen und Futtergetreide angespannt. Der Internationale Getreiderat (IGC) in London schätzte die weltweite Weizenernte im Juni 2006 noch auf 605 Mio. t, während der Oktoberbericht 2006 nur noch bei 585 Mio. t lag (2005: 618 Mio. t). Der weltweite Verbrauch wird vom Rat auf 606 Mio. t prognostiziert (2005: 618 Mio. t). Die Analysten erwarten vor allem in der EU-25 und in Osteuropa einen Rückgang der Weizenverfütterung. Aus den Produktions- und Verbrauchszahlen errechnet sich ein Rückgang der weltweiten Bestände von 135 Mio. t auf 114 Mio. t. Damit sinkt das Verhältnis von Lagerbestand zu Verbrauch auf 19 % und somit unter die als kritisch bezeichnete Grenze von 20 %.

Besonders bei den fünf großen Exportnationen USA, Australien, Argentinien, Kanada und in der EU-25 sinken die Bestände insgesamt um 23 Mio. t auf 32 Mio. t. Damit werden die Vorräte dieser Länder um 40 % reduziert. Während in den Exportnationen die Bestände abgebaut werden, soll China seine Lagerbestände um 1,5 Mio. t auf 36 Mio. t leicht aufbauen. Damit hat sich der Wettbewerb im weltweiten Weizenhandel deutlich entspannt und der Exportdruck hat deutlich nachgelassen.

Die Situation in den einzelnen Staaten stellt sich nach der Schätzung des amerikanischen Landwirtschaftsministeriums (USDA) wie folgt da: In den USA soll der Weizenexport von 27,5 Mio. t im letzten Jahr (2004: 29 Mio. t) auf 25 Mio. t sinken, weil die Produktion um 8 Mio. t auf 49 Mio. t zurückgegangen ist.

In Australien prognostizieren die heimischen Analysten nach der Dürre einen dramatischen Produktionsausfall. Die Weizenernte soll nur noch eine Menge von 10 Mio. t nach 24,5 Mio. t im Vorjahr und 22,5 Mio. t vor zwei Jahren erreichen. Durch die sehr hohen Lagerbestände von 9 Mio. t kann Australien noch ein Teil seiner Exportverpflichtungen erfüllen, wobei die Exportmenge auf 11,5 Mio. t geschätzt wird. In Russland ist die Weizenernte mit 41,5 Mio. t (Vj. 48 Mio. t) und der Ukraine mit 13,5 Mio. t (Vj. 19 Mio. t) dank ausreichender Niederschläge im Mai und Juni 2006 wider Erwarten gut ausgefallen. Im Frühjahr hatten die Analysten nach den schlechten Aussaatbedingungen im Herbst 2005 und dem harten Winter die Produktion für die Ukraine auf nur 10 Mio.t geschätzt. Damit ist das Exportpotenzial in der Ukraine deutlich angestiegen. Mit der Einführung von Exportlizenzen für die weitere Ausfuhr hat die Ukraine Mitte Oktober für den Getreideexport eine Bremse eingebaut. Durch die rasant steigenden Weltmarktpreise hatte die ukrainische Regierung Angst, dass zu viel Ware in den Export fließt und damit im nächsten Frühjahr die Versorgung des Binnenmarktes nicht mehr sichergestellt werden kann. Von der schwachen Versorgung des Weltmarktes profitieren vor allem die kanadischen Exporteure. Lediglich Kanada erzielte mit 26 Mio. t eine Ernte auf dem Vorjahresniveau. Das USDA erwartet einen Anstieg der Exportzahlen gegenüber dem Vorjahr um 4 Mio. t auf 20 Mio. t. Die EU-25 kann ebenfalls ihre Exportzahlen gegenüber den beiden Vorjahren von 14 bzw. 15 Mio. t auf 16 Mio. t erhöhen.

Die wichtigsten Käufer am Markt sind in diesem Jahr Ägypten und Brasilien mit 7 Mio.t. In Brasilien soll die Ernte mit 3Mio.t nach der Dürre um 50 % niedriger als im Vorjahr ausgefallen sein. Hauptlieferant für Brasilien ist das Nachbarland Argentinien. Bei einer erwarteten Exportmenge von 8,5 Mio. t verbleiben rechnerisch nur noch 1,5 Mio. t für den übrigen Weltmarkt. Indien tritt in diesem Jahr mit 6 Mio. t erstmals als größerer Importeur auf. Noch im letzten Jahr hatte Indien 1 Mio. t exportiert. Weitere wichtige Importländer sind Japan mit 5,5 Mio. t, Algerien 4,8 Mio. t, Indonesien 4,8Mio.t, Irak 4 Mio. t, Nigeria 3,9 Mio. t sowie Mexiko und Südkorea mit je 3,6 Mio. t. In dieser Reihe fehlt noch die EU-25 mit 6,8 Mio. t als drittgrößter Importeur. Insgesamt ist die EU-25 allerdings mit knapp 9 Mio.t Nettoexporteur für Weizen. Die Weizenlieferungen in die EU-25 erreichen vor allem die iberische Halbinsel aus der Schwarzmeerregion. Die spanischen Veredelungsregionen kaufen innerhalb der Importkontingente günstigen Futterweizen aus der Ukraine. Neben den Futterqualitäten wird Qualitätsweizen aus den USA und Kanada wie z. B. der Dark Northern Spring vorwiegend nach Italien eingeführt. Weiterhin erfolgen jedes Jahr umfangreiche Hartweizenlieferungen in die EU.

![]() Abb. 1: Entwicklung der Weizenkurse 2006

Abb. 1: Entwicklung der Weizenkurse 2006

Ein Blick auf die EU-Versorgungsbilanz zeigt, dass die Weizenbestände in diesem Jahr um 7 Mio.t abnehmen sollen. Gleichzeitig erwartet das USDA auch einen Rückgang der Futtergetreidebestände um ebenfalls 7 Mio.t. Bereits im Vorjahr sind die Bestände um 6 Mio .t gesunken. Aus heutiger Sicht ist davon auszugehen, dass die Interventionsbestände für Roggen, Weizen und Gerste bis zum Ende des Vermarktungsjahres aufgelöst worden sind. Die EU-Kommission hat im Oktober umfangreiche Getreidemengen für die Stabilisierung des Binnenmarktes freigegeben. Die Gebote für die Interventionsmengen orientierten sich in der zweiten Oktoberhälfte an den regionalen Märkten.

In Polen und Deutschland wurde für Interventionsweizen 151€/t geboten und in Schweden 146 €/t. Erstaunlich sind die Gebote für den mehrjährig eingelagerten Roggen von 139 €/t. Günstig zu erwerben ist lediglich Mais in den Überschussregionen in Ungarn und der Slowakei. Dort wurden 105 €/t für den Mais bezahlt. Auch für die slowakischen und ungarischen Maisvorräte der Intervention könnten die Preise weiter steigen. Die Preisdifferenzen zu den Veredelungsregionen Nordwestdeutschlands und Hollands mit Preisen franko Mischfutterwerk von 160 bis 175 €/t liegen zum Teil schon oberhalb der Transportkosten.

![]() Bildquelle: agrarpress

Bildquelle: agrarpress

Besonders die heiße und trockene Witterung hat in diesem Jahr EU-weit zu einer niedrigen Ernte geführt. Daher fehlt es EU-weit dramatisch an Braugerste. Im Markt wird bereits von einem Defizit von bis zu einer Mio.t Braugerste gesprochen. Ein Teil der Fehlmenge kann sicherlich bei einer Herabsetzung der Qualitätskriterien geschlossen werden. Bei Eiweißgehalt und Vollgerste werden vielerorts bereits beide Augen zugedrückt. Neben der knappen Versorgung des EU-Marktes ist auch auf dem Weltmarkt keine Braugerste zu kaufen. Durch die sehr niedrige australische Produktion von 3,5 bis 4 Mio. t statt 8 bis 9 Mio.t kann der asiatische Raum nicht versorgt werden. Kanada ist nicht in der Lage, die Lücke zu schließen. In Deutschland haben die Braugerstepreise franko Mälzerei die 200 €-Grenze überschritten. Bis zum Ende des Vermarktungsjahres dürften weltweit alle Vorräte verbraucht worden sein. Der Braugerstenanbau für die kommende Saison kann künftig nur über attraktive Vorvertragspreise sichergestellt werden, da an vielen Standorten Braugerste mit dem zunehmenden Bedarf der Biogasanlagen nach Silomais im Wettbewerb steht.

Kursausschläge nehmen zu

Durch den weltweit starken Abbau der Getreidebestände ist für die Versorgung des Weltmarktes eine gute Ernte auf der Nordhalbkugel im kommenden Jahr notwendig. Der Blick auf die Witterung in der nächsten Vegetationsperiode wird bei den Markteinschätzungen im Vordergrund stehen. Es ist zu erwarten, dass daher die Kursausschläge im nächsten Jahr zunehmen werden. Nach dem Dürrejahr 2003 in Europa folgte das weltweite Rekordjahr 2004 mit einer deutlichen Erholung der Vorräte. Der aktuelle Preisverlauf sowie der Rückblick auf 2003/04 zeigen, dass aufgrund des unbekannten Witterungsverlaufes der Weg von der Hausse zur Baisse nicht weit ist. Für die Vermarktung wird daher die Wahl der Vermarktungsstrategie immer wichtiger, um Chancen zu nutzen und Risiken zu begrenzen.

Dr. Reimer Mohr