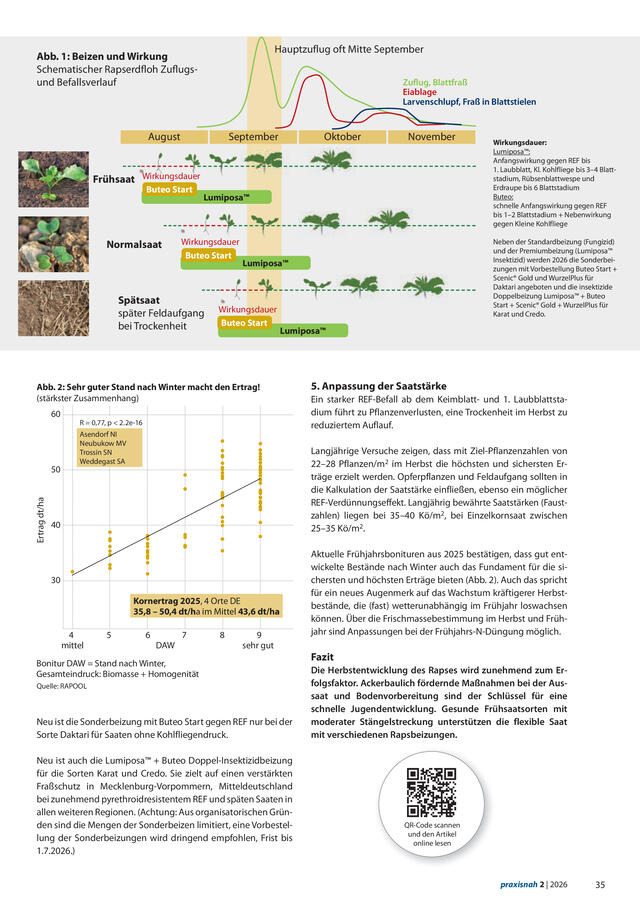

Durch die Spitzenernte 2009 mit einem bundesweiten Durchschnittsertrag von über 6 t/ha drängten ca. 4,5 Mio. t Roggen auf einen weltweit ohnehin schon gefüllten Getreidemarkt. Das führte zu einem enormen Preisdruck. In der Konsequenz schränkten die deutschen Landwirte die Roggen-Aussaatfläche um 13 % auf jetzt etwa 650.000 ha ein. Bei einer durchschnittlichen Roggenernte ist für 2010 nur noch mit einer Roggenmenge von 3,5 Mio. t zu rechnen.

Das Verwertungspotenzial des Roggens in Deutschland liegt jedoch insgesamt bei knapp 5 Mio. t (siehe Abb. 1).

![]() Verwertungspotenzial Roggen

Verwertungspotenzial Roggen

Der jährliche Getreideverbrauch für den Nahrungsmittelsektor ist mit insgesamt ca. 9 Mio. t in Deutschland weiter rückläufig, wobei der Brotroggenmarkt bei 900.000 t stagniert. Selbst der derzeit niedrige Roggenpreis konnte für diesen Markt keine zusätzlichen Absatzpotenziale erschließen. Da auch im Ausland kaum Bedarf nach Brotroggen besteht, gibt es hier für die nächsten Jahre keine weiteren Wachstumsperspektiven.

Futter

Die größte Bedeutung kommt damit der Verfütterung zu. Die Höhe des Roggeneinsatzes in der Rinderfütterung richtet sich in erster Linie nach den Anteilen leicht löslicher Kohlenhydrate (Stärke und Zucker).

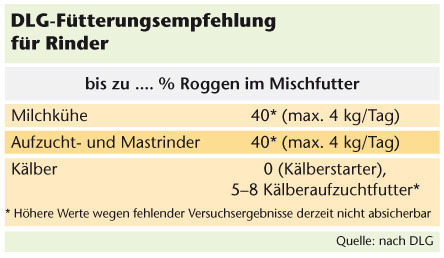

Nachdem die DLG vor einigen Jahren neue Fütterungsempfehlungen für den Roggen veröffentlicht hat, wird Roggen zunehmende in der Fütterung von Schweinen eingesetzt (Tab. 1 und Tab. 2). Bei Mastschweinen sind Roggenanteile von bis zu 50 %, bei Sauen bis zu 25 % möglich. Neue Versuche der LWK Niedersachsen belegen, dass Roggen in Fütterungsrationen an Milchkühe mit bis zu 4 kg/Kuh/Tag bzw. 40 % Anteil im Kraftfutter enthalten sein kann, ohne dass Leistungseinbußen zu befürchten wären. Und auch in der Bullenmast sind diese Roggenmengen und -anteile möglich.

Alte Ernte ist geräumt

Im Vergleich zu den anderen Futtergetreidearten ist Roggen derzeit eine sehr preiswerte Futterkomponente. Die Preisdifferenz zwischen Roggen und Weizen liegt zurzeit bei etwa 2,50 €/dt, die von Roggen zu Triticale bei rund 1,50 €/dt. Konsequenterweise haben viele Mischfutterhersteller in diesem Jahr höhere Roggenanteile im Mischfutter eingesetzt und diese günstigeren Produktionskosten an die Landwirte weitergereicht. Das hat den Roggenfuttermarkt deutlich belebt, so dass bis zur neuen Ernte 2010 die alte Ernte aus 2009 vom Markt sein wird.

Energiegewinnung

Bei den derzeitigen Getreidepreisen, steigt die Bedeutung des Getreides zur Energiegewinnung, sowohl für Bioethanol als auch für Strom in Biogasanlagen.

War vor einem Jahr der Weizen noch die wichtigste Getreideart für die Ethanolproduktion, hat sich dies nach der Ernte 2009 deutlich gewandelt. Jetzt ist wieder der preisgünstigere Roggen die vorrangige Getreideart für diese Nutzungsrichtung. Auch als Rohstoff für die Biogasanlage wird Roggen attraktiver. Die Erfahrungen der letzten Jahre haben gezeigt, dass eine ausschließliche Ausrichtung auf den Mais pflanzenbaulich, ökologisch und gesellschaftlich nicht akzeptabel ist. Es müssen daher entsprechende Anbaualternativen entwickelt werden.

![]() Fütterungsempfehlung Schweine

Fütterungsempfehlung Schweine

![]()

1. Die Roggenernte 2009 wird bis zur neuen Ernte vom Markt verarbeitet sein.

2. Durch die derzeitige Anbaufläche wird das Verwertungspotenzial für Roggen in Deutschland nicht ausgeschöpft.

Wird sich dies positiv auf die Roggenpreise auswirken? Die Antwort lautet – leider – nein. Denn der Roggenmarkt muss vor dem Hintergrund der europäischen und weltweiten Getreidesituation betrachtet werden. Der Einfluss globaler Entwicklungen auf den deutschen Getreidemarkt wächst immer mehr und daher werden regionale wie auch kulturartspezifische Entwicklungen immer unwahrscheinlicher. Mittelfristig ist zwar wieder mit einer steigenden Nachfrage nach Agrargütern und damit steigenden Preisen für Agrarrohstoffe zu rechnen. Kurzfristig aber bleibt es eine Herausforderung für die Landwirte, die richtigen Anbau- und Vermarktungsstrategien für sich zu finden. Unter den derzeitigen Marktbedingungen werden jedoch die Veredlungsbetriebe und Biogasproduzenten am meisten profitieren, weil sie die niedrigen Roggenpreise für die hofeigene Verwertung bzw. Veredelung am besten nutzen können.

Sönke Koop